2024年中国动力锂电池行业全景图谱 市场现状、竞争格局与发展趋势分析

随着全球碳中和浪潮的推进,动力锂电池行业作为新能源汽车的核心驱动力,已成为中国战略性新兴产业的重要支柱。2024年,中国动力锂电池行业进入高速发展新阶段,技术迭代加速,市场格局动态演变。本文基于行业全景图谱,从市场现状、竞争格局、发展趋势及技术服务等维度,系统剖析行业前景。

一、市场现状:规模扩张与技术升级并行

截至2023年底,中国动力锂电池装机量已突破400GWh,同比增长超35%,占全球市场份额超过60%。市场需求主要受新能源汽车销量激增驱动,2023年中国新能源汽车渗透率突破40%,带动动力电池需求持续高增。从技术路径看,磷酸铁锂电池凭借高安全性和成本优势,市占率回升至65%以上;三元电池则在高端车型中保持稳定应用。上游原材料方面,碳酸锂价格经历大幅波动后逐步回归理性,为行业健康发展奠定基础。

二、竞争格局:头部集中与细分市场突围

行业呈现'一超多强'格局,宁德时代以40%以上的市占率稳居榜首,比亚迪凭借刀片电池技术及垂直整合优势紧随其后。二线企业如中创新航、国轩高科等通过差异化技术路线抢占细分市场。值得注意的是,钠离子电池、固态电池等新兴技术领域竞争加剧,多家企业布局研发,试图在下一代技术中抢占先机。国际层面,中国企业在全球供应链中占据主导地位,但面临欧美本土化政策带来的挑战。

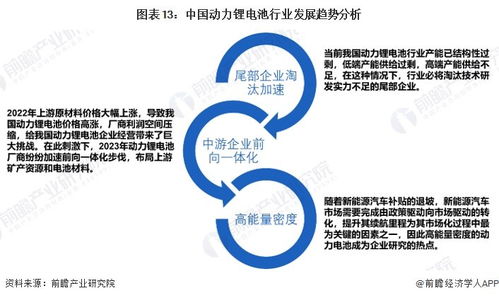

三、发展趋势:智能化、绿色化与全球化

- 技术迭代加速:固态电池研发取得突破,预计2025-2028年逐步商业化;钠离子电池在储能和低速电动车领域应用扩大。

- 产业链协同深化:电池回收利用体系不断完善,2024年动力电池回收市场规模有望突破150亿元,形成'生产-使用-回收'闭环。

- 智能化制造普及:AI赋能电池全生命周期管理,从材料研发到退役监测,数字化技术提升产业效率。

- 出海布局加速:受国内产能过剩压力影响,头部企业加快海外建厂步伐,欧洲、东南亚成为重点投资区域。

四、技术服务:创新驱动产业升级

技术服务成为行业核心竞争力,主要体现在:

- 材料创新:硅碳负极、高镍正极等新材料的应用提升能量密度;

- 结构优化:CTP(Cell to Pack)、CTC(Cell to Chassis)技术减少冗余结构,提升空间利用率;

- 智能管理:BMS(电池管理系统)结合大数据算法,实现精准预测与主动安全防护;

- 回收技术:干法回收、湿法冶金等工艺提升锂、钴、镍等关键金属回收率至95%以上。

展望2024年,中国动力锂电池行业将在政策支持、技术突破与市场需求的共同推动下持续增长。企业需聚焦技术创新与全球化布局,同时加强供应链韧性建设,以应对国际竞争与资源挑战。行业有望在2025年实现TWh时代跨越,为全球能源转型贡献中国方案。

如若转载,请注明出处:http://www.krwv6f8.com/product/18.html

更新时间:2025-11-29 13:39:52